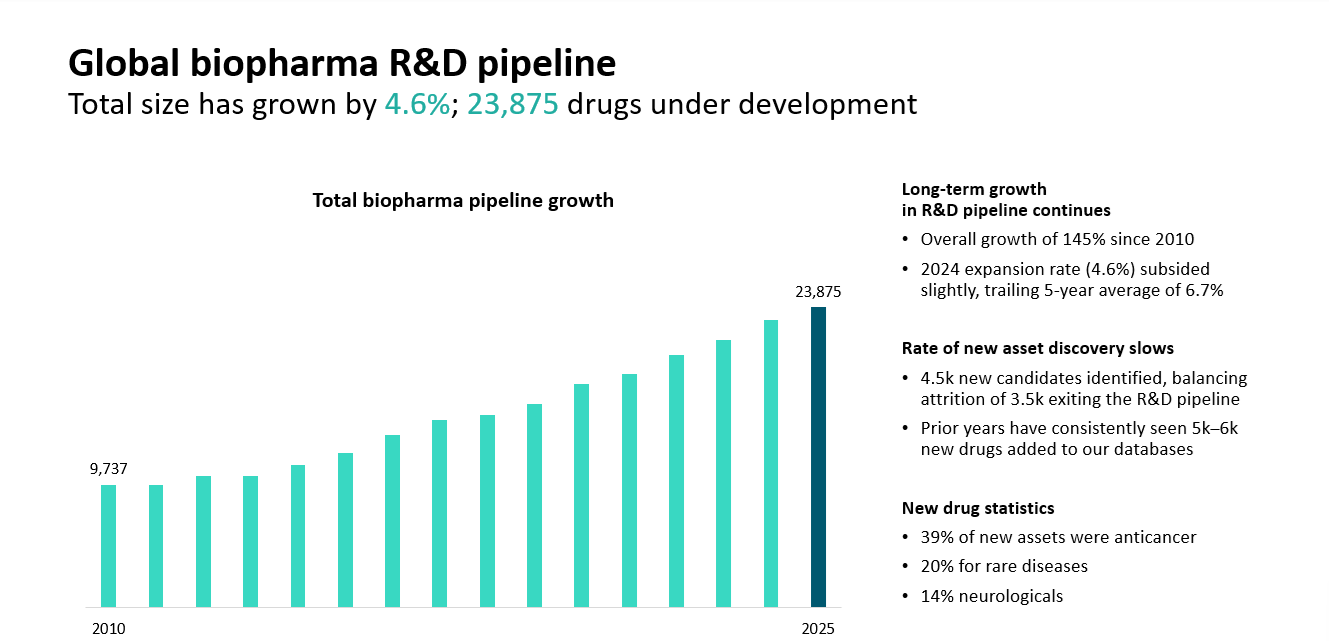

「これまで比較的ゆっくりと動いてきた業界ですが、今まさに新薬の発見と市場投入の方法・場所に大きな変化が起きています」と、Citelineの親会社ノーステラのバイスプレジデントであるダニエル・チャンセラー氏は語ります。同氏は最近、Citeline/Evaluateが主催した「Healthcare Intelligence Day」にて、日本の製薬業界関係者を前に講演を行いました。 チャンセラー氏は、世界のバイオ医薬品パイプラインが長年にわたり拡大を続けていることに言及。昨年は4.6%の成長を記録し、Citelineのデータベースには2010年以降、24,000件以上の医薬品情報が登録されています。

「これは145%の絶対的な成長です」と同氏。「この成長の中には、新たな医薬品の追加と同時に、パイプラインから除外されるものも含まれています。つまり、医薬品の数が大幅に増加しただけでなく、このR&Dの世界に関わる企業の数も拡大しているのです。」

Source: Citeline, Pharmaprojects

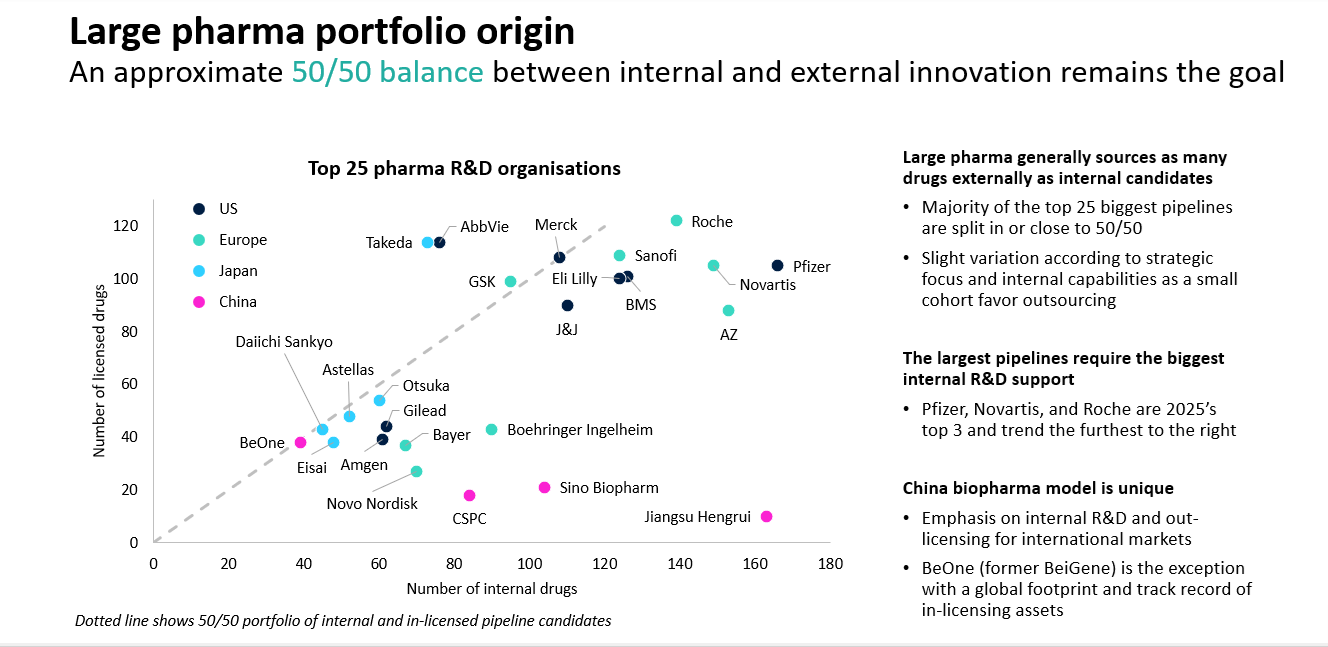

チャンセラー氏は、研究開発(R&D)の主導権がもはや大手製薬企業だけにある時代ではないと指摘します。 「今は“バイオテックの時代”です」と同氏は語り、従来は自社開発の治療薬を市場に投入していた製薬企業が、現在では外部からの導入を含めたポートフォリオ構築に注力していると説明しました。 多くの大手製薬企業では、社内イノベーションと外部イノベーションの比率を50:50にすることが議論されており、「この傾向を時系列で見れば、パイプラインの“外部化”が進んでいることが明らかです」とチャンセラー氏。「これは、バイオテック企業が新薬創出においてますます重要な役割を担っている現状を考えれば、非常に理にかなっています。」

Source: Citeline, Pharmaprojects

「ここでもうひとつ注目すべき動きがあります」とチャンセラー氏は語ります。「それは中国企業による異なるモデルです。彼らのパイプラインは、ほぼ完全に自社の創薬と独自のプラットフォーム技術によって構築されています。これらの医薬品は、国内で自社によって上市される一方で、国際市場向けにライセンス供与される可能性もあります。」 さらにチャンセラー氏は、これらのパイプラインがどのように資金調達されているかについて、データとインサイトを共有しました。

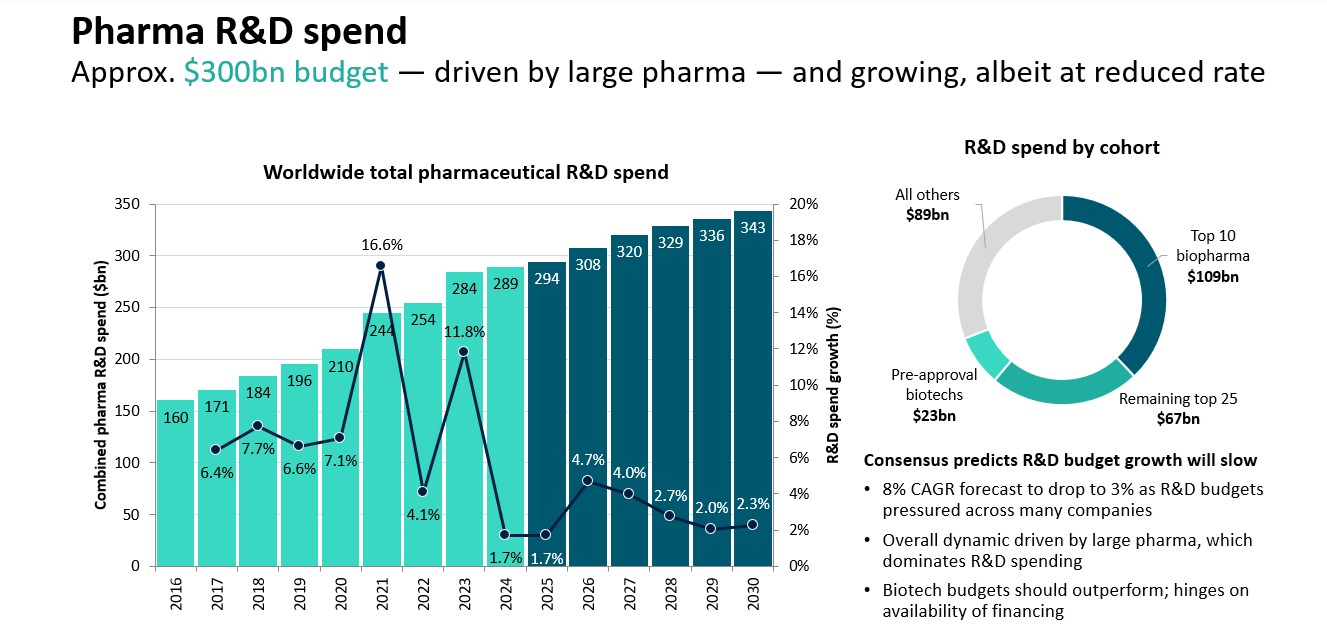

「セルサイドのアナリストによる今後の予測を総合すると、現在は“転換点”にあると言えます」と同氏。「R&D投資は依然としてわずかに成長していますが、今後は大幅に減速すると見られており、昨年はその兆候が初めて明確に現れました。」

Source: Evaluate Pharma

資金調達のペースが鈍化している一方で、バイオテック企業によるイノベーションへの需要は過去最高水準にあると、チャンセラー氏は指摘します。

また同氏は、パイプラインには常に一定の「入れ替わり」が存在していることにも言及しました。一見ネガティブに捉えられがちですが、この入れ替わりこそが、企業が新たな臨床エビデンスに基づいて方向転換や優先順位の見直しを行うために重要だと述べています。

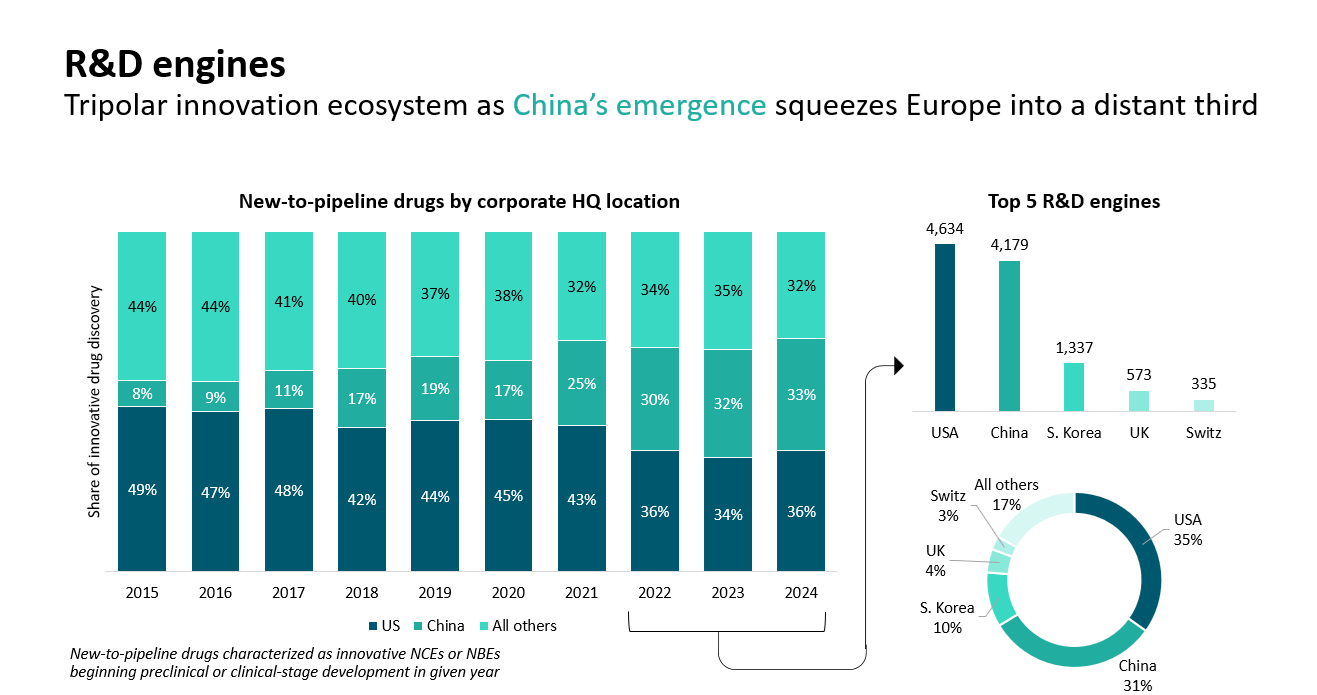

続いてチャンセラー氏は、新薬の創出がどこで起きているのかに焦点を当てました。「最近のニュースを追っていれば、中国のバイオテック企業が米国企業に匹敵し、時には脅威となっているという話題を目にしているはずです」と同氏。「実際、弊社はこの動向を伝えるために、複数の主要メディアにデータを提供し、積極的に情報発信を行っています。中国のシェアは、わずか10年でほぼゼロから全体の約3分の1にまで拡大しています。」

Source: Citeline, Pharmaprojects

チャンセラー氏は、「中国のバイオファーマ企業は、米国企業に匹敵する存在となっています。すでに欧州を追い越しており、今後数年のうちに米国を超える“転換点”を迎える可能性も十分にあります」と語ります。 ただし、これは中国だけの話ではありません。過去3年間のデータを見ると、韓国は世界第3位のR&Dエンジンを持つ国となっており、従来R&Dの中心地とされてきた英国やスイスを上回っています。

「韓国企業の資金規模と、スイスや英国のバイオテック企業が生み出す莫大な収益とのギャップを考えると、これは非常に注目すべき動きです」とチャンセラー氏は述べ、日本はスイスに次ぐ第6位に位置していると補足しました。

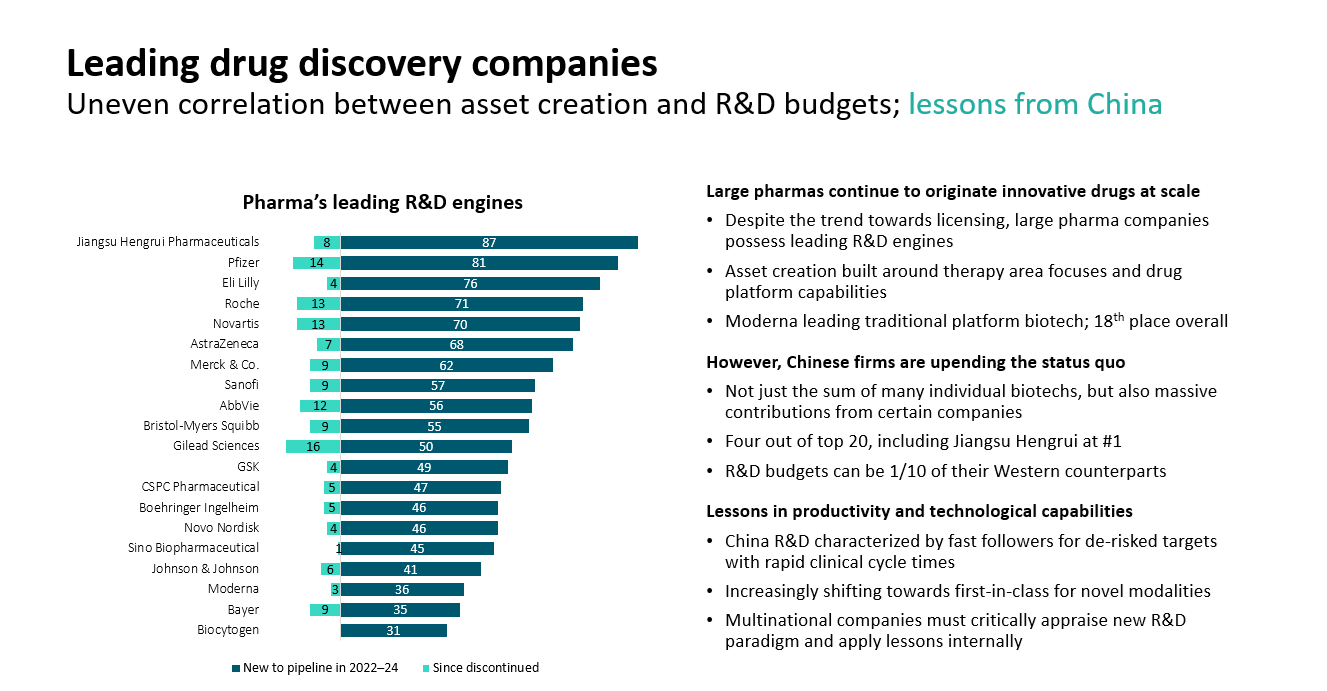

革新的なパイプラインを構築している企業のトップに立つのは、中国の江蘇恒瑞医薬(Jiangsu Hengrui)です。チャンセラー氏によれば、同社は過去3年間で最も多くの新薬をパイプラインに追加しており、トップ20には他にも中国企業が3社ランクインしています。 「これらの企業は、いずれも西洋の多国籍製薬企業のような大規模なR&D予算を持っているわけではありません。それでも、革新の中心にいるのです」と同氏は強調しました。

Source: Citeline, Pharmaprojects

こうした企業が、限られたリソースでこれほど効率的にイノベーションを実現できているのはなぜか? チャンセラー氏はその理由のひとつとして、「中国のバイオテック企業から生まれる医薬品は、すでにリスクが大幅に低減されているケースが多く、投資判断や開発スピードにおいて優位性がある」と述べています。

経済的な側面では、チャンセラー氏はエバリュエートのデータに基づいたデロイトの製薬R&D生産性分析を引用し、「長期的な傾向としては、R&Dコストが上昇する一方で、商業的成功は横ばい、あるいは減少傾向にあります」と説明しました。ただし、最近のデータではやや回復の兆しも見られ、GLP-1受容体作動薬(肥満治療薬)の成功がこの傾向を反転させる可能性があるとしています。

一方で、成功率は着実に低下しています。業界では「第I相臨床試験に進んだ新薬のうち、承認に至るのは10本に1本」と広く言われてきましたが、現在では「第I相に進む新薬自体が16本に1本」という状況です。 「臨床開発のあらゆる段階で、脱落率(アトリションレート)が上昇しています」とチャンセラー氏は述べています。

また、スポンサー企業は依然として被験者の登録に苦戦しており、1施設あたり月間の中央値登録数は2010年以降で半分以下に減少。第I~III相試験では、2010年初頭には1施設あたり月0.75人のペースで登録されていたのが、現在では0.31人にまで落ち込んでいます。

「患者の確保は、今や臨床試験における重大なボトルネックとなっています」とチャンセラー氏は強調しました。 特に希少疾患領域では、この登録数の減少が深刻であり、「多くの企業が希少疾患領域のポートフォリオを拡充しているこの時期に、最も大きな影響を受けている」と述べました。

アジアのバイオファーマ企業へのアドバイス

チャンセラー氏がアジア、特に日本のバイオファーマ企業に向けて語ったアドバイスは、「グローバル市場で競争するには、“大きく考え、小さく動く”ことが重要です。イノベーションだけでなく、患者アクセスの面でも同様です」

アジアの企業は、中国や韓国との地理的な近接性といった強みを活かし、差別化を図るべきだと同氏は述べています。 もうひとつの成功への道として、チャンセラー氏は「初期のR&D段階で、社内開発ではなく外部との連携によって、より大きなリスクを受け入れること」を提案しました。アジアの企業は、米国や欧州の競合にはない効率性を活用すべきだとしています。チャンセラー氏による成功のためのポイント:

- 近隣のイノベーションを“脅威”ではなく“戦略”として捉える

- 中国・韓国などのイノベーション拠点にアプローチする際、文化的・物流的な優位性を活かす

- パイプラインを効率的に補完するため、インライセンスを積極的に活用する

- 可能な限り早期に現実的なパートナーシップを構築する

- リスクを受け入れ、アセットが完全にデリスクされる前に選定する姿勢を持つ

- 欧米企業が“決定的な実験”まで待つ傾向に逆らい、早期に動く

- グローバル展開において資本効率を重視する

- 資金調達環境が厳しくなる中、生産性を差別化要因として捉える

- 国際的なネットワークやパートナーシップの歴史を活かし、グローバルな臨床試験開発を推進する

「製薬企業は、限られたリソースでより多くの成果を出す必要があります。現状維持では通用しません。アジアがイノベーションの源として存在感を高めていることは、私たちのデータが示しています」とチャンセラー氏は語ります。また、治療領域の構成も変化しており、飽和した領域からアンメットニーズの高い領域へとシフトが進んでいます。競争の激化により、オンコロジーの“終わりなき成長”にも転機が訪れているとしています。

We're witnessing a big change in how and where new drugs are being discovered and brought to markets.